您沒有安裝Flash播放器或者Flash播放器版本低于10.0.0

為了能夠正常觀看視頻,,請您點此

下載最新版本

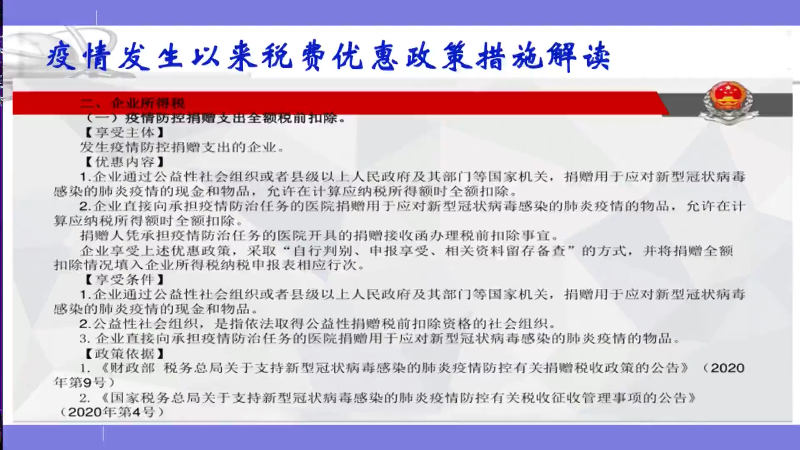

【熱點問答】企業(yè)購進設備器具

企業(yè)新購進的器具,、設備,,在計算應納稅所得額時如何扣除,?

答:企業(yè)在2018年1月1日至2027年12月31日期間新購進的設備,、器具,單位價值不超過500萬元的,,允許一次性計入當期成本費用在計算應納稅所得額時扣除,,不再分年度計算折舊;單位價值超過500萬元的,,仍按企業(yè)所得稅法實施條例,、《財政部 國家稅務總局關于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》(財稅〔2014〕75號)、《財政部 國家稅務總局關于進一步完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》(財稅〔2015〕106號)等相關規(guī)定執(zhí)行,。

享受該優(yōu)惠政策有條件限制嗎,?

答:根據(jù)現(xiàn)行規(guī)定,企業(yè)新購進的單位價值不超過500萬元的設備,、器具可一次性在稅前扣除,。企業(yè)可以根據(jù)自身生產(chǎn)經(jīng)營需要,針對單個固定資產(chǎn),,自行選擇享受一次性稅前扣除政策,。未選擇享受的,以后年度不得再變更,。

企業(yè)購置設備,、器具稅前扣除,其固定資產(chǎn)購置的時點如何確認?

答:根據(jù)《國家稅務總局關于設備器具扣除有關企業(yè)所得稅政策執(zhí)行問題的公告》(2018年第46號)的規(guī)定,,固定資產(chǎn)購置時點按以下原則確認:以貨幣形式購進的固定資產(chǎn),,除采取分期付款或賒銷方式購進外,按發(fā)票開具時間確認,;以分期付款或賒銷方式購進的固定資產(chǎn),,按固定資產(chǎn)到貨時間確認;自行建造的固定資產(chǎn),,按竣工結算時間確認,。

本文源自“上海稅務”公眾號

點擊“閱讀原文”查看《關于設備、器具扣除有關企業(yè)所得稅政策的公告》

http://shanghai.chinatax.gov.cn/zcfw/zcfgk/qysds/202309/t468599.html

在線咨詢

在線咨詢

QQ交流群

QQ交流群 微信公眾號

微信公眾號